לאבד את היכולת לעבוד זו חוויה קשה ומטלטלת, אך חשוב לדעת שישנם כלים, זכויות והגנות שיכולים לעזור לך לשמור על יציבות כלכלית.

בין אם מדובר בקצבה מביטוח אובדן כושר עבודה, פנסיית נכות או קצבת נכות מהביטוח הלאומי, חשוב להכיר את האפשרויות העומדות לרשותך ואת הדרכים לממש אותן.

במאמר זה נסביר בשפה פשוטה וברורה את כל מה שחשוב לדעת על אובדן כושר עבודה, תוך התמקדות בתביעות כנגד חברות הביטוח בפוליסות ביטוח פרטיות, תהליך הגשת התביעות, זמני ההתיישנות, טיפים חשובים והמלצות להתמודדות עם דחיית התביעה מצד חברות הביטוח.

מה זה אובדן כושר עבודה?

אובדן כושר עבודה מתרחש כאשר אדם מאבד את היכולת להמשיך לעבוד, בין אם באופן זמני או קבוע, מלא או חלקי, עקב מצב רפואי שנגרם ממחלה, תאונה או פציעה. מצב זה משפיע על יכולת ההשתכרות ועל רמת החיים של האדם ומשפחתו.

לדוגמה:

- נהג משאית שסובל מפריצת דיסק ואינו יכול להמשיך לנהוג.

- רואה חשבון שאיבד את היכולת לעבוד מול מחשב בעקבות בעיות ראייה חמורות.

ממי ניתן לקבל פיצוי במקרה של אובדן כושר עבודה?

במקרה שאיבדת את יכולתך לעבוד, ניתן לפנות לכמה גורמים לקבלת פיצוי, בהתאם לזכויות ולתנאי הביטוח:

חברות הביטוח (ביטוח אובדן כושר עבודה), קרן הפנסיה (פנסיית נכות) והביטוח הלאומי.

חשוב להבין את ההבדלים בין המסלולים ולבחון מהם תנאי הזכאות בכל אחד מהם. לעיתים ניתן לתבוע במקביל מכמה גורמים.

ביטוח אובדן כושר עבודה פרטי – מה חשוב לדעת?

מה כוללת הפוליסה?

פוליסת ביטוח פרטית לאובדן כושר עבודה נועדה לספק פיצוי חודשי במקרה שאין לך יכולת לעבוד, לעיתים עד גיל הפרישה. גובה הפיצוי נקבע לפי תנאי הפוליסה והוא עשוי להגיע עד 75% מהשכר החודשי שלך. הכיסוי משתנה לפי הגדרה עיסוקית (המקצוע שלך) או כללית (כל עבודה סבירה).

מה חשוב לבדוק בפוליסה שלך?

- הגדרה עיסוקית או כללית: האם הפוליסה מכסה את העיסוק הנוכחי שלך, כמו אובדן כושר עבודה ספציפי לרואה חשבון, או כל עבודה סבירה אחרת?

- גובה הפיצוי החודשי: מהו הסכום המדויק שתקבל?

- תקופת ההמתנה: כמה זמן יעבור מרגע הפגיעה ועד קבלת התשלומים?

- סעיפים חריגים: בדוק האם יש מחלות קודמות או תנאים אחרים שעלולים לשלול את זכאותך.

זמני התיישנות בתביעות ביטוח פרטיות

מה השתנה בזמני ההתיישנות בתביעות אובדן כושר עבודה – תוך כמה זמן מהאירוע אפשר לתבוע?

תקופת ההתיישנות בתחום עברה שינויים משמעותיים וחשוב להיות מודעים אליהם:

- עבור פוליסות שהוצאו או חודשו לפני 25 בנובמבר 2020, תקופת ההתיישנות היא 3 שנים בלבד.

- עבור פוליסות שהוצאו או חודשו לאחר 25 בנובמבר 2020, התקופה הוארכה ל-5 שנים.

חשוב לשים לב: "חובת גילוי" בביטוח אובדן כושר עבודה קובעת, שעליך להודיע לחברת הביטוח על מצבך בזמן אמת. אי עמידה בזמנים עלולה להוביל להתיישנות ולפסילת התביעה.

קרן פנסיה: במסגרת קרן הפנסיה, ניתן לקבל פנסיית נכות, שמשלימה את ההכנסה במקרה של אובדן כושר עבודה. קרן זו מעניקה כיסוי מובנה שמיועד למי שמשתייכים למערכת פנסיה קולקטיבית, ובמקרים מסוימים ניתן להוסיף הרחבה עיסוקית להגנה על מקצוע ספציפי. חשוב לבדוק את תנאי הפנסיה הספציפיים שלך.

מאפיינים עיקריים של פנסיית נכות מקרן פנסיה:

- תקופת אכשרה: נדרשת תקופה מינימלית של תשלומים לקרן לפני הגשת תביעה.

- גובה הקצבה: תלוי בשכר העמית, גיל ההצטרפות ומסלול הפנסיה.

- תקופת המתנה: התשלום מתחיל לאחר 3 חודשי אובדן כושר עבודה ומיצוי ימי המחלה.

- בחינה תקופתית: הנכות נבדקת מחדש כל 6-12 חודשים עד 5 שנים.

ביטוח אובדן כושר עבודה: פוליסת אובדן כושר עבודה בחברת הביטוח יכולה לכלול כיסוי רחב יותר (יש לבדוק את תנאי הפוליסה שלך) המגן גם על מקצוע ספציפי, כמו אובדן כושר עבודה לעצמאי, לנהג מקצועי או למנהל. ביטוח זה נועד להשלים את ההגנה הכלכלית שמציע ביטוח לאומי, ומאפשר לעיתים פיצוי גם במקרה של אובדן כושר עבודה חלקי או זמני.

בביטוח אובדן כושר עבודה בחברת הביטוח, למשל, אדם שנאלץ להפסיק לעסוק במקצועו (כגון רופא מנתח) יוכל לקבל פיצוי גם אם יש לו יכולת לעבוד בעיסוק אחר, בהתאם להגדרת הפוליסה.

ביטוח לאומי: המוסד לביטוח לאומי מעניק קצבת נכות כללית למי שאיבד לפחות 50% מכושר עבודתו, בכפוף לעמידה בקריטריונים הכוללים שיעור נכות רפואית ומבחן הכנסות. הביטוח הלאומי מתמקד באובדן היכולת להשתכר בכל עבודה שהיא, ללא קשר לעיסוק המקצועי בו עסקת לפני הפגיעה.

מי זכאי לקצבה מהביטוח הלאומי?

- בעל נכות רפואית: על הנכות להיות בשיעור של לפחות 60%, או נכות רפואית של 40% כאשר ליקוי אחד לפחות גורם ל-25% נכות.

- ירידה בכושר ההשתכרות: אובדן של 50% או יותר מכושר העבודה.

- מבחן הכנסות: ההכנסות אינן עולות על התקרה שנקבעה בחוק.

- אין להשתכר לתקופה מינימלית של 3 חודשים לפני הגשת תביעת הנכות.

כמה כסף אפשר לקבל?

סכום הקצבה משתנה בהתאם לאחוזי הנכות ולמצב המשפחתי, ונכון לשנת 2024, נע בין 2,476 ש"ח ל-4,291 ש"ח בחודש.

כל אחד מהגורמים הללו פועל על פי קריטריונים שונים, ולכן חשוב לבדוק את תנאי הזכאות ואת הדרישות להגשת תביעה בכל אחד מהם. לעיתים, ניתן לתבוע ממספר גורמים במקביל.

במאמר זה נתמקד כאמור בפוליסות פרטיות לאובדן כושר עבודה בחברות הביטוח.

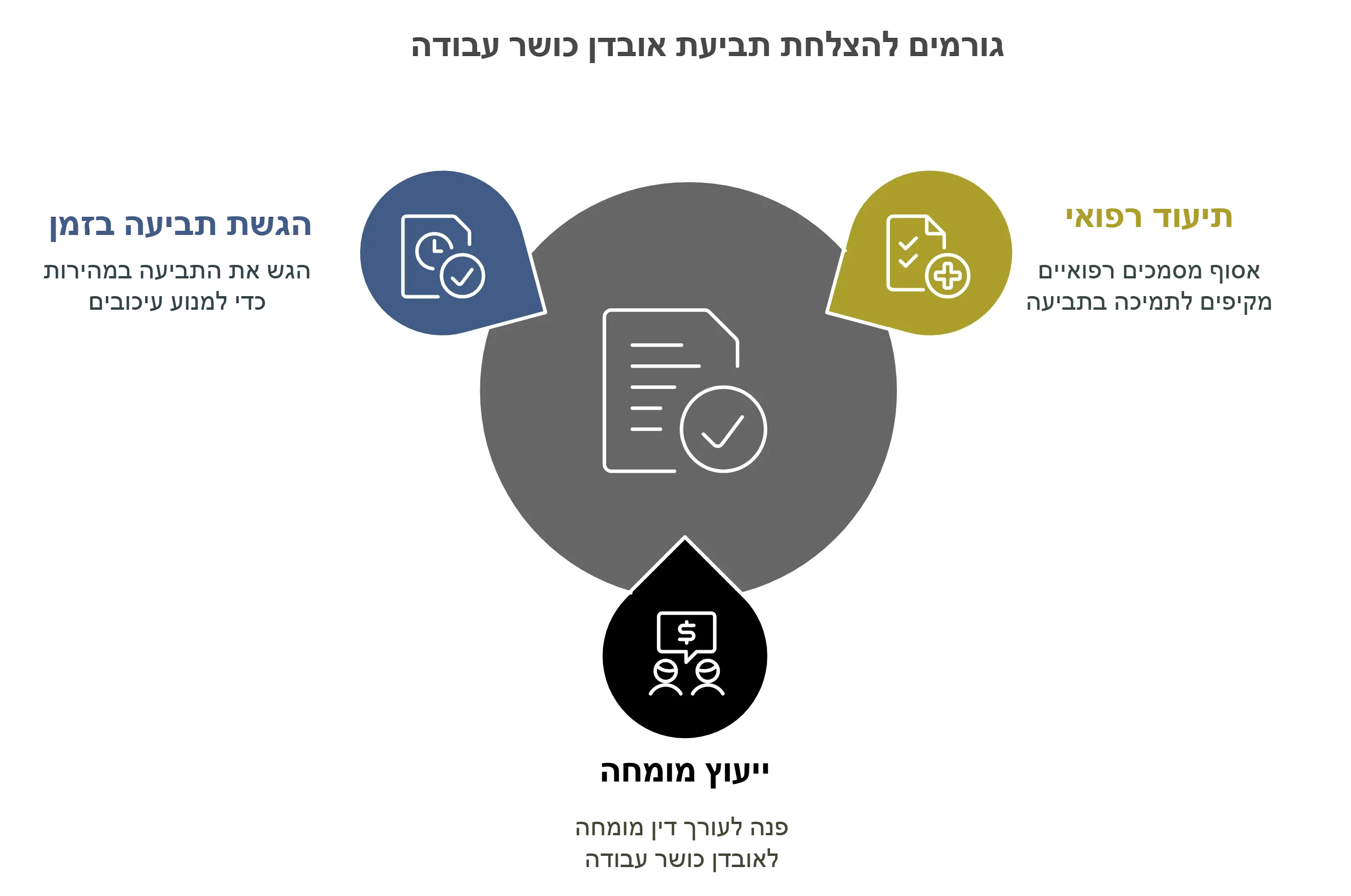

איך מגישים תביעה על אובדן כושר עבודה?

שלב ראשון: איסוף מסמכים

- מסמכים רפואיים: חוות דעת של רופא תעסוקתי ודוחות רפואיים עדכניים.

- תלושי שכר: המעידים על הכנסתך לפני הפגיעה.

- אישורי מעסיק: אישור שמראה שהפסקת לעבוד עקב מצבך הבריאותי.

שלב שני: מילוי טפסים

- יש למלא את הטפסים בצורה מדויקת, ולצרף את כל המסמכים הנדרשים.

שים לב: טעות קטנה עלולה לעכב את התהליך ואף לשלול זכאות!

שלב שלישי: הגשת התביעה

- הגש את התביעה לגוף המתאים: ביטוח לאומי, חברת הביטוח או קרן הפנסיה. מומלץ מאוד לבצע שלב זה בליווי עורך דין מומחה, כדי לא לפגוע בזכויות שלך.

מה עושים אם חברת הביטוח דחתה את תביעת אובדן כושר העבודה?

ראשית נכיר סיבות נפוצות לדחיית תביעות אובדן כושר עבודה

- חוסר במסמכים – ייתכן שחסרים מסמכים כמו חוות דעת רפואיות או אישור מעסיק.

- פרשנות מצמצמת – חברות הביטוח עשויות לטעון כי הפגיעה שלך אינה מכוסה לפי תנאי הפוליסה.

- אי גילוי – מצב בו מבוטח נמנע מלגלות מידע מהותי לחברת הביטוח בעת רכישת הפוליסה, מה שעלול להוביל לדחיית התביעה ואף לביטול הפוליסה.

- מצב רפואי קודם – הכוונה למצב הרפואי המלא והעדכני של המבוטח בזמן רכישת הביטוח, שלא דווח, ואילו דווח במועד היה עשוי לשנות את תנאי הביטוח – כמו מחלות ובעיות בריאות קיימות שהוסתרו מחברת הביטוח טרם רכישת הפוליסה. גם במקרה זה עשויה חברת הביטוח לדחות את התביעה.

כיצד להתמודד עם דחיית התביעה שלך לאובדן כושר עבודה?

- שיפור המסמכים: הגש מסמכים נוספים התומכים בתביעתך.

- פנה לעורך דין מומחה לאובדן כושר עבודה: עורך דין יוכל לבחון את תנאי הפוליסה, לנהל משא ומתן מול חברת הביטוח, או לייצג אותך בבית המשפט במקרה הצורך.

מדוע חשוב להיעזר בעורך דין בתביעת אובדן כושר עבודה?

יתרונות בליווי משפטי

- עורך דין מנוסה יידע לפענח פוליסות מורכבות כמו פוליסת אובדן כושר עבודה אחידה.

- עורך דין מנוסה ינהל משא ומתן מול חברת הביטוח.

- עורך דין ייצג אותך נאמנה בבית המשפט במקרה של דחיית התביעה.

עורך דין מומחה לתביעות אובדן כושר עבודה יוכל למנוע טעויות, להבטיח תהליך חלק ולשפר את סיכויי הצלחתך. עורך דין מומחה מכיר את כל שיטות העבודה של חברות הביטוח, הטריקים והדקויות, מה שיכול לחסוך לך הרבה כסף ועוגמת נפש.

אתה זקוק לזמן ורוגע נפשי כדי לעכל את המצב הבריאותי החדש ולהתמודד איתו. אל תבזבז זמן על טעויות מיותרות ומעכבות החלמה.

סיכום: מה הצעד הבא שלך?

אם איבדת את כושר העבודה שלך, אל תישאר לבד. פנה לייעוץ משפטי מקצועי כדי להבטיח שתזכה בזכויותיך.

צור קשר לקבלת ייעוץ משפטי ראשוני!